Hållbarhetsmål

Resultat av dubbel väsentlighetsanalys

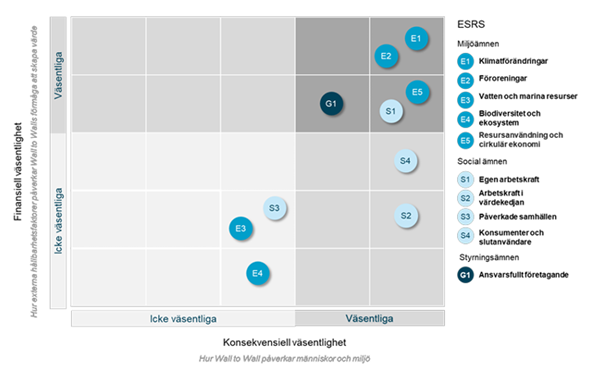

Den dubbla väsentlighetsanalysen resulterade i att sju av de tio ESRS-ämnesstandarderna är väsentliga ur ett påverkansperspektiv, tillsammans med 19 identifierade hållbarhetsämnen.

Det är dock viktigt att understryka att inte alla underämnen eller underkategorier inom respektive standard har bedömts som väsentliga.

Fem av de tio ESRS-ämnesstandarderna har bedömts vara väsentliga både ur ett påverkansperspektiv och ett finansiellt perspektiv:

- Klimatförändringar (E1)

- Föroreningar (E2)

- Cirkulär ekonomi (E5)

- Egen arbetskraft (S1)

- Ansvarsfullt företagande (G1)

Det är värt att notera att ämnena har prioriterats baserat på deras betydande konsekvenser, risker och möjligheter, snarare än ett genomsnittligt värde. Ett enda väsentligt underämne kan leda till att en hel ämnesstandard klassificeras som väsentlig enligt ESRS. Denna sammanställning bör därför betraktas som en översikt.

Nulägesanalys

Wall to Wall Group har genomfört en nulägesanalys av sitt hållbarhetsarbete. Analysen syftade till att identifiera gap mellan befintliga processer och framtida krav samt att bedöma tillgången till och kvaliteten på aktuell information.

Analysen identifierade åtgärder för att förbättra informationshantering och processer gällande hållbarhetsarbetet. Den ger en tydlig plan för att säkerställa ett effektivt och strategiskt hållbarhetsarbete för koncernen i framtiden.

| ESRS Standard | Upplysningskrav |

|---|---|

| ESRS E1: Klimatförändringar | E1.2, E1.3 |

| ESRS E2: Föroreningar | E2.1, E2.2, E2.3, E2.5, E2.6, E2.7 |

| ESRS E5: Resursanvändning och cirkulär ekonomi | E5.1, E5.3 |

| ESRS S1: Egen arbetskraft | S1.1, S1.2 |

| ESRS S2: Arbetstagare i värdekedjan | S2.1, S2.2, S2.3 |

| ESRS S4: Konsumenter och slutanvändare | S4.1, S4.2 |

| ESRS G1: Ansvarsfullt företagande | G1.1, G1.5 |